圖片取自網路

相信大家從去年開始就很有感,不時會接到銀行的“問候電話”,關心一下本人的個資啊;或是到銀行剪簿子時,會被提醒未來開戶只會越來越困難……,而這一切,都是為了防制大家耳熟能詳的「洗錢」問題。

AML(洗錢防制)當然也是【轉帳幫】在申請金融監理沙盒時,最重要的一塊。所以,今天想跟大家聊聊,何謂洗錢,又要如何防制?

-

洗錢這個名詞怎麼來/

據說法,1920年代,芝加哥黑手黨為了把黑錢「漂白」,開設連鎖自助洗衣店,再把黑錢併入洗衣店的收入一起向國稅局申報,錢就神奇的漂白了,其後洗錢這個名詞,就這樣延伸出來了。

-

錢為什麼要洗/

平平是錢,為什麼有些錢就是需要“洗”?唯一的可能性就是,這筆錢是來自“不法所得”;為了避免被發現,就需要把錢變成“合法所得”。

有人可能有疑問,不法所得的錢,花掉不就好了嗎?

當然,如果今天只是幾萬塊,還可能不會被發現,但若非法所得高達幾百萬、千萬、甚至上億上兆時該怎麼辦?

買房子?別人會察覺,為什麼你薪水這樣,卻有這麼多錢買房?拿去銀行存?同樣也會被懷疑,哪來的錢可以存?

也就是說,別人會知道你突然多出一筆來路不明的錢。金額一大,這種來路不明的錢就特別明顯。

洗錢者為了避免被察覺,很多就人會選擇開公司,把這筆錢慢慢拆解變成公司所得,譬如本來賺一百元,你就寫是兩百。或是另一種常見的手法是,讓經手一筆款項的人變得非常多,多到沒辦法追到這筆錢的源頭,然後再用合法的手段把這筆錢漂白。

.....

總結來說,以《洗錢防制法》第二條的3大定義即是:1、意圖掩飾或隱匿特定犯罪所得來源,或使他人逃避刑事追訴,而移轉或變更特定犯罪所得;2、掩飾或隱匿特定犯罪所得之本質、來源、去向、所在、所有權、處分權或其他權益者;3、收受、持有或使用他人之特定犯罪所得

-

金融機構是把關的第一人/

洗錢的過程必然涉及到資金的轉移和支付,所以銀行、第三方支付機構等金融機構,均處於反洗錢的第一陣線。而這些把關的金融機構中介,一旦有不法所得進入,被藉由層層合乎規定的移轉、甚至是跨國流動,就會被認為是協助洗錢。

以銀行的角度來說,當有人提出資金匯入或匯出的動作時,銀行是否有確實的做到KYC(認識你的客戶),及了解其資金來源,就變得非常重要。

舉近年最知名的兆豐銀紐約分行來說,南美洲的客戶想透過紐約分行中轉資金,將資金匯入位於巴拿馬境內早已經關帳的帳戶內,但此舉與一般常理不合,兆豐銀卻未主動通報美政府,因此,被認為客戶有「疑似洗錢行為」,兆豐銀因此被重罰1.8億美元。

-

跟你我之間到底有什麼關係?/

有些人可能認為,洗錢是那些不法人士在幹的事,跟我們一點關係都沒有?但其實這個答案不盡然正確。

如果你一次匯50萬信用卡費,或婚宴後捧著50萬禮金存款,是可以的嗎?如果你買房購車,帶著現金付訂金,是沒問題的?或是你看好黃金珠寶,下重本購買當儲蓄呢?

以上這些,都通通可能被視為洗錢的一環。甚至,好不容易出國一趟,想好好穿金戴銀打扮一番,但只要其價值超額市值一萬美元,都是可能被沒收的。

又何況,所有善良的老百姓們,一定都無法接受不法人士或企業,透過不法手段逃稅、轉移非法資產等行為,所以,防制洗錢政策雖有不便之處,卻是勢在必行。

-

身份認證、金額上限……台灣因應措施/

台灣反洗錢的措施其實非常多元,從身份認證(ID、職業、政要人士關係等)、匯款次數、金額上限等都在限制範圍內。

金管會為了做到更嚴謹的防範,也才在前不久將「發現疑似洗錢或資恐交易跡象,10天內就要通報金管會」,現改成「發現跡象後,應盡快查證,並留下書面紀錄,經主管核定後,2天內通報金管會」。

另外,原超過50萬元以上臨時性現金交易,要確認客戶身分,現在修正為「不限現金(通貨)交易」,包括支票、有價證券、黃金交易,凡現價50萬元以上都要確認客戶身分。

-

全民有嫌疑?反洗錢爭議/

不過,為了因應洗錢防制法上路,也有不少人抱怨,到銀行做什麼都要帶著身分證件,非常不便;還有人接到台銀要求在限期內更新資料,否則將無法在ATM領錢或透過網路銀行進行存款、轉帳;也有部分銀行要求客戶要加蓋原印鑑,或規定要回到原開戶分行辦理,遭批評是將全民當成洗錢嫌疑犯。

-

近期寬鬆政策解民怨/

對此,法務部次長兼洗防辦主任陳明堂表示,政府推動防制的基本目標跟決心不變,但將調整下列五項基準,以達簡政便民 —

一、各銀行在網站建立更新客戶資料作法及常見問題「問答集」,供民眾參考。包含依客戶風險等級,採不同作法,如一直持續往來的客戶,作法就不需要跟很久沒往來的客戶一模一樣。

若客戶不配合時要採取暫停自動化交易措施,也要符合比例原則,並避開年關前等需要資金的期間,例如鎖住金融卡等,就不要挑在過年前這種時段。

二、不用到原開戶行就可做客戶資料更新,例如人現在在北部工作,但當初在中南部開的戶,就不一定要回原銀行做更新。

三、不必要的資料不一定要客戶提供。例如只是薪資帳戶,空白資料有十五項,只有一項沒填,銀行不必狂call客戶等,畢竟有帳戶不一定有風險,交易才是風險來源。

四、針對久未往來客戶或舊客戶資料更新,銀行應多採鼓勵方式。

五、洗防辦、金管會、農金局及法務部等相關部會將建立平台,並在二月十五日前開會,盤點上述措施執行情況,以確保過年前不要再對民眾造成困擾。

-

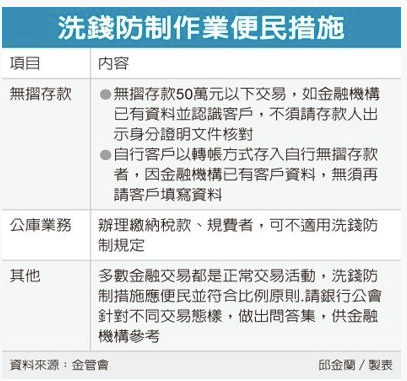

無摺存款4大便民更動/

一、無摺存款50萬元以下交易,如金融機構已有資料並認識客戶,不須請存款人出示身分證明文件核對。

二、自行客戶以轉帳方式存入自行無摺存款者,因金融機構已有客戶資料,無須再請客戶填寫資料。

三、辦理繳納稅款、規費者,可不適用洗錢防制規定。

四、多數金融交易都是正常交易活動,洗錢防制措施應便民並符合比例原則。

-

我們如何省下手續費,又能保護自身金錢和資料安全?/

其實以我自身來說,真的也是踏入了金融領域,貼近了解了洗錢造成的風險與社會公義之後,才更加重視這件事情的嚴重性。當然,我自己也很不喜歡到銀行辦個事情就一大堆流程要跑,還老是擔心忘了帶身分證,或壓根忘了自己當初的身份印鑑是哪一顆。

相信,要在防制洗錢、杜絕詐騙跟繁複的驗證流程上,達到一定的平衡,才是未來金融要走上的路。像是,一般性的小額金額轉換或換匯上,可能就不需要設定如此複雜的驗證。

反過來說,民眾在選擇支付、匯款管道時,也應該謹慎選擇。不該輕信網路上來路不明,連註冊公司在哪都不知道的公司;有些管道根本不在乎資金的來源,導致去使用該平台的人冒著被詐騙,或無辜捲入其他人的洗錢風暴中,而且,這些平台是否在乎使用者的個資、交易紀錄都不確定,很可能資料外洩了,造成你日後的困擾。

以【轉帳幫】來說,我們在註冊會員上,就有嚴格的身份認證把關、金額匯款限制及次數上也都符合規範;資安的保護上,也有專業的層層的把關。就是期待透過使用者能因新的服務模式,省下手續費外,也能努力兼顧到安全這個最重要的利基點上。

每一分錢,都是我們努力辛苦賺取而來的。聰明的節省手續費、流程時間,又兼顧保護每一分錢及自身安全,是非常重要的哦!

圖/經濟日報

-

*若喜歡此文章,請不吝給予鼓掌。需要分享,也請標示此原文出處。

*本文參考眾多新聞資料,包含udn、中時、經濟日報等

#防制洗錢 #aml #金融新創 #kyc

留言列表

留言列表